본 글은 특정 종목에 대한 매수/매도 추천이 아니며, 모든 투자의 책임은 투자자 본인에게 있습니다.

▶ 지난 글 보기: 상승장에 안 웃고 하락장에 안 우는 멘탈: 자산 10배 불리는 비결 (클릭)

100세 유병장수 시대라고는 하지만 천천히 길을 묵묵히 걷는 투자법을 계속 소개해드리고 있는데요. S&P 500 적립식 투자를 시작한 사람이라면 누구나 한 번쯤, 특히 밤에 자려고 누웠을 때 이런 회의감이 스쳐 지나갑니다.

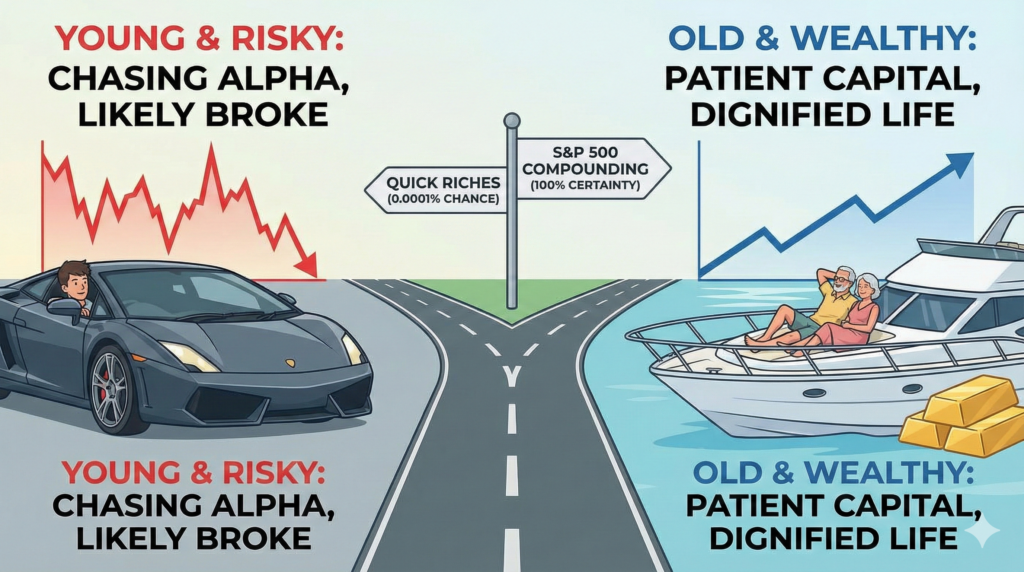

“그래, 복리 좋은 건 알겠어. 근데 이거 모아서 60세, 70세에 20억, 30억 되면 뭐해? 휠체어 타고 페라리 탈 거야? 젊을 때 돈이 있어야지. 공부 좀 더 해서 개별주로 대박(Alpha)을 내야 하는 거 아냐?”

저 역시 연금저축 계좌에 ETF를 모아가면서 수없이 했던 생각입니다. ‘천천히 부자 되기’는 너무 지루하고, 내 젊음은 너무 짧아 보였기 때문입니다.

하지만 결론부터 말씀드리면, 이 접근 방식은 수학적으로 ‘파산’으로 가는 지름길이며, 자본주의의 ‘인적 자본’과 ‘기대 수명’의 변화를 간과한 치명적인 오판입니다.

오늘은 왜 “젊어서 부자 되기 위해 개별주를 공부한다”는 생각이 틀렸는지, 그 차가운 현실을 4가지 논리로 반박해 드립니다.

Table of Contents

1. 현실 자각: 젊어서 부자가 되는 방법은 딱 3가지뿐이다

냉정하게 현실을 직시해 봅시다. 우리가 흔히 부러워하는 ‘2030 영 앤 리치(Young & Rich)’가 되는 방법은 세상에 단 3가지밖에 없습니다.

- 사업 대박: 창업하여 유니콘 기업을 만들거나, 압도적인 사업 소득을 올리는 경우.

- 트레이딩 천재: 차트의 신? 아닙니다. 홀짝 게임을 100번 연속으로 이길 수 있는 상위 0.0001%의 ‘운’을 타고난 경우.

- 금수저: 부모님에게 막대한 자산을 증여받는 경우.

만약 당신이 이 3가지 중 하나에 해당한다면, 제 글을 읽을 필요가 없습니다.

하지만 명심하십시오. 특히 2번(트레이딩)에 대한 환상을 버려야 합니다. 월가의 전설적인 투자 고수들이 입이 닳도록 하는 말이 있습니다. “마켓 타이밍(Market Timing)의 끝은 결국 파산이다.”

설령 운 좋게 급등 타이밍을 몇 번 맞췄다 한들, 그것을 실력이라 착각하지 마십시오. 그것은 동전 던지기에서 우연히 연속으로 앞면이 나온 ‘운(Luck)’의 영역일 뿐입니다. 냉정하게 말해 워런 버핏 같은 투자자가 될 확률은 60억 분의 1입니다. 수학적으로 당신이 그 주인공일 확률은 사실상 ‘0’에 수렴합니다. 운에 인생을 건 도박꾼의 말로는 언제나 ‘파멸’뿐임을 기억해야 합니다.

결국 우리가 인정해야 할 차가운 현실은, 우리 대다수가 그저 평범한 월급쟁이거나 소상공인이라는 점입니다. 우리는 사업으로 수백억을 벌 수도, 부모님께 물려받을 빌딩도 없으며, 무엇보다 60억 분의 1이라는 기적의 확률을 뚫을 트레이딩 천재성도 가지고 있지 않습니다.

그런데도 많은 사람이 자신의 평범한 월급(근로 소득)을 가지고, 마치 상위 0.0001%의 트레이더처럼 행동하려 합니다. 이것은 용기가 아니라, ‘수학적으로 100% 지는 게임’에 뛰어드는 행위입니다. 분수에 맞지 않는 ‘초과 수익’을 억지로 쫓는 순간, 계좌는 필연적으로 녹아내리게 되어 있습니다.

2. ‘초과 수익(Alpha)’의 통계학: 당신은 워런 버핏이 아닙니다

젊어서 부자가 되려는 욕심에 시장 평균(S&P 500, 연 10%)을 훨씬 상회하는 연 20%, 30%의 수익률을 매년 올리려 합니다. 당신은 “열심히 공부하고 분석하면 될 것”이라고 생각하지만, 통계는 “절대 불가능하다”고 말합니다.

📊 팩트 체크: 월스트리트의 성적표 (SPIVA)

미국 S&P Global에서 매년 발표하는 SPIVA(S&P Indices Versus Active) 리포트는 충격적인 진실을 보여줍니다. 밥 먹고 주식만 분석하는 전 세계 날고 기는 펀드매니저들의 성적표입니다.

- 최근 15년 기준: 미국 대형주 펀드매니저의 약 92.2%가 S&P 500 지수 수익률을 이기지 못했습니다. (Underperformed)

- 최근 20년 기준: 무려 95% 이상의 펀드가 시장 지수에 패배하거나 사라졌습니다.

이 수치가 의미하는 바는 명확합니다.

- 아이비리그 출신 천재들이,

- 수십억 원짜리 슈퍼컴퓨터와 AI 알고리즘을 쓰고,

- 기업 내부 정보를 가장 먼저 접하며 하루 12시간씩 트레이딩을 해도,

- 100명 중 95명은 그냥 S&P 500 ETF를 사놓고 자는 것보다 수익률이 낮았다는 것입니다.

당신이 퇴근 후 피곤한 몸을 이끌고 유튜브 몇 개, 재무제표 몇 줄 본다고 해서 저 상위 5% 안에 들어갈 수 있을까요? 이를 시도하는 것은 투자가 아니라, 내 소중한 노후 자금을 걸고 벌이는 승률 5% 미만의 ‘무모한 도박’입니다.

👉 [참고 데이터] 전설적인 투자자들의 내기: 워런 버핏 vs 헤지펀드 (누가 이겼을까?) (2007년, 워런 버핏은 인덱스 펀드가 최고의 헤지펀드 매니저들을 이긴다는 데 100만 달러를 걸었습니다. 결과는 인덱스 펀드의 압승이었습니다.)

3. 기회비용의 오류: 주식 공부할 시간에 ‘몸값’을 올려라

“그래도 공부하면 수익률을 조금이라도 더 올릴 수 있지 않을까요?”

여기서 발생하는 가장 큰 손실은 돈이 아니라 ‘시간(Time)’입니다. 2030, 그리고 40대 초반까지의 시기는 투자 시드머니가 적은 대신, ‘나 자신의 몸값(인적 자본)’을 올릴 수 있는 골든타임입니다.

- 시나리오 A (주식 공부 몰입): 1,000만 원 굴리면서 연수익률 5% 더 올리겠다고(50만 원 추가 수익), 매일 밤 3시간씩 차트 보고 기업 분석함. 본업 소홀, 자기계발 중단.

- 시나리오 B (본업 집중): 1,000만 원은 S&P 500에 넣어두고 잊어버림. 남는 시간에 영어 공부, 직무 스킬 업, 부업 시도. 연봉을 500만 원 올림.

자산 규모가 작을 때는 주식 수익률 5%보다 내 연봉 인상률 5%가 자산 증식에 훨씬 더 큰 영향(Cash Flow)을 미칩니다. 개별주 분석에 쏟을 에너지를 ‘현금 채굴 능력(월급)’을 키우는 데 쓰는 것이 젊을 때 부자에 가까워지는 가장 확실한 길입니다.

4. 다 늙어서 20억? 당신의 인생은 거기서부터 ‘2회차’다

“늙어서 부자 되면 쓸모없다”는 말은, 인간의 수명이 60세이던 시절에나 통하던 말입니다. 지금은 ‘유병장수(有病長壽) 100세 시대’입니다.

여러분이 30대 후반부터 정신 차리고 S&P 500을 모은다면, 은퇴 시점인 60대 초반에는 충분히 20억 원 이상의 금융 자산가가 될 수 있습니다. (월 200만 원 적립, 연 10% 복리, 25년 투자 시 약 26억 원 달성)

60세에 20억 원, 이것이 갖는 진짜 가치는 ‘사치’가 아니라 ‘인간의 존엄’입니다.

- 남은 40~50년의 여유: 60세에 은퇴해도 당신에게는 40년 이상의 시간이 더 남아있습니다. 이 긴 세월 동안 자본 소득(배당+성장)으로 생활하며, 돈 걱정 없이 제2의 인생을 설계할 수 있습니다.

- 관계의 자유 (No라고 말할 힘): 나이 들어서까지 생계를 위해 싫은 사람에게 고개 숙이지 않아도 됩니다. 내가 싫은 것을 안 할 수 있는 자유, 어디 가서 아쉬운 소리 하지 않는 당당함은 오직 ‘통장 잔고’에서 나옵니다.

- 자식에게 짐이 되지 않는 부모: 늙고 병들었을 때 자식에게 손 벌리지 않고, 내 돈으로 최고의 간병을 받고 품위를 지키는 것. 이것이야말로 자식에게 줄 수 있는 최고의 유산입니다.

지금 걷는 이 지루한 투자의 길(The Boring Path)은, 남은 인생의 절반을 ‘풍족하고 존엄하게’ 살기 위한 유일한 생명줄입니다.

저는 처음부터 S&P 500을 알았던 사람이 아닙니다. 주식을 처음 시작했을 때는 당연히 대박을 꿈꾸며 개별주 투기판에 뛰어들었습니다. “남들보다 더 벌어야 한다”는 욕심에 소중한 월급을 수업료로 바치며 뼈아픈 손실을 경험했습니다.

그 피 같은 실패 과정을 거치고 나서야, 2021년 비로소 ‘지수 투자’라는 정답을 알게 되었습니다. 밤잠을 설쳐가며 개별 기업을 분석하고 차트를 들여다보던 시간이 얼마나 부질없는 에너지 낭비였는지 뼈저리게 느꼈기 때문입니다.

제가 이 블로그에서 ‘절대 개별주 투자를 다루지 않는 이유’도 바로 여기에 있습니다. “내가 공부해서 초과 수익을 낼 수 있다”는 오만함이 얼마나 위험한지 몸소 체험했기 때문입니다. 이제 저는 확신합니다. “에너지는 본업에 쏟아 시드머니(월급)를 늘리고, 투자는 시장 전체(ETF)에 맡기는 것.” 이것만이 평범한 우리가 승리할 수 있는 유일한 길입니다.

5. 결론: 지루함을 견디는 것이 능력이다

젊을 때 돈을 펑펑 쓰고 싶고, 스포츠카를 타고 싶은 욕망은 당연합니다. 하지만 그 욕망을 위해 확률 낮은 도박판에 뛰어드는 것은 투자자가 할 일이 아닙니다.

- 하수: “늙어서 부자 되면 뭐해?”라며 급등주를 쫓다 평생 노동의 굴레에 갇힌다.

- 고수: “확실한 부자가 되는 게 낫다”며 지수를 사고, 남는 에너지로 자신의 가치를 높여 은퇴 시기를 1년이라도 앞당긴다.

당신은 노후에 ‘과거의 영광(한때 대박 났던 기억)’을 추억하는 빈털터리가 되고 싶습니까, 아니면 ‘지루하지만 확실한 자산’을 가진 자산가가 되고 싶습니까?

정답은 이미 숫자가 말해주고 있습니다.