본 글은 특정 종목에 대한 매수/매도 추천이 아니며, 모든 투자의 책임은 투자자 본인에게 있습니다.

▶ 지난 글 보기: 다 늙어서 20억? 유병장수 100세 시대, 남은 50년을 지배하는 자본의 힘 (클릭)

S&P 500의 연평균 10% 수익률이 지루하게 느껴질 때, 투자자들의 귓가에는 악마의 속삭임이 들려옵니다.

“야, S&P 500이 우상향한다는 걸 믿으면, 빚을 내서라도 더 사야지. 아니면 3배 레버리지(3X Leverage)를 사면 되잖아? 그럼 10억이 아니라 30억, 아니 복리니까 100억 되는 거 아냐?”

Table of Contents

0. 레버리지 ETF란 무엇인가?

본격적인 비판에 앞서, 이 상품이 무엇인지부터 정확히 짚고 넘어갑시다. 레버리지 ETF란, 기초 지수(Index)의 하루 수익률을 2배, 혹은 3배로 추종하도록 설계된 파생 상품입니다.

- TQQQ: 나스닥 100 지수의 하루 등락폭을 3배로 추종 (나스닥 1% 상승 시 3% 상승)

- SOXL: 필라델피아 반도체 지수의 하루 등락폭을 3배로 추종 (반도체 1% 하락 시 3% 하락)

소위 ‘야수의 심장’을 가진 서학개미들이 가장 사랑하는 종목들이죠. 상승장에서는 말 그대로 자산이 ‘복사’되는 수준으로 불어나기 때문입니다.

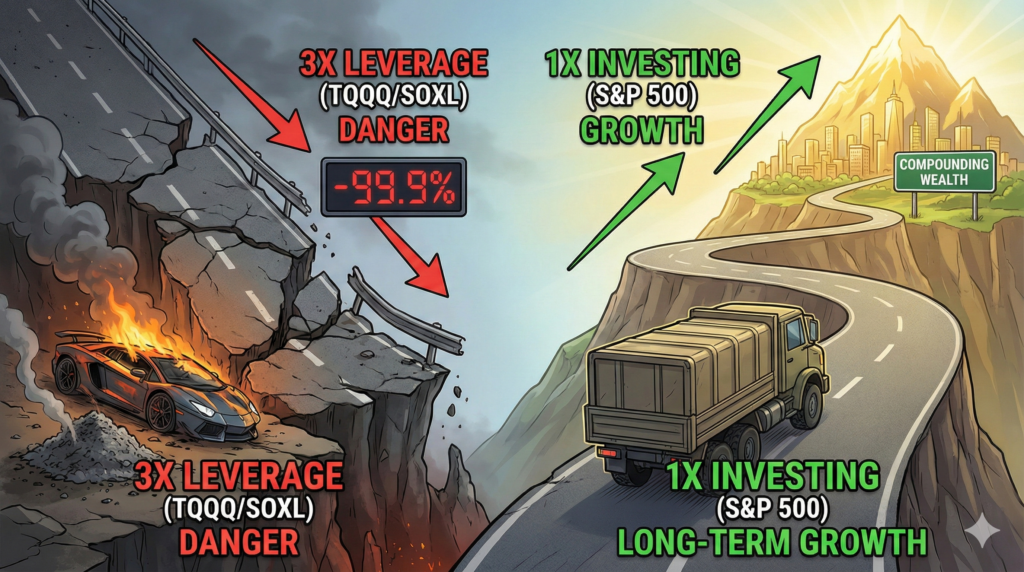

하지만 결론부터 말씀드립니다. 레버리지 ETF 장기 투자는 ‘투자’가 아니라, 당신의 계좌를 서서히, 그러나 확실하게 녹여버리는 ‘미친 짓’입니다.

오늘은 왜 3배 레버리지가 장기적으로 우상향할 수 없는지, 그 치명적인 구조적 결함인 ‘음의 복리(Volatility Drag)’ 효과를 수학적으로 증명해 드립니다.

1. 2배 오르면 2배 먹지만, 2배 내리면 ‘삭제’된다

레버리지 투자의 가장 큰 함정은 “주가가 오를 때만 생각한다”는 점입니다. 하지만 주식 시장은 상승과 하락을 반복합니다. 그리고 수학적으로 하락의 데미지는 상승의 이득보다 훨씬 큽니다.

📉 손실 복구의 수학 (The Math of Loss)

- 50% 하락 시: 원금을 회복하려면 100% 상승해야 합니다. (100 → 50 → 100)

- 90% 하락 시: 원금을 회복하려면 900% 상승해야 합니다. (100 → 10 → 100)

1배수 상품(QQQ)이 -33% 하락할 때, 3배수 상품(TQQQ)은 -99%가 되어 사실상 상장 폐지 수준으로 전 재산이 증발합니다. 이 상태에서 원금을 찾으려면 +9,900% (100배)가 올라야 합니다. 역사적으로 이런 V자 반등은 단기간에 일어나지 않습니다.

2. 횡보장에서도 돈이 삭제되는 마법: ‘변동성 끌림(Volatility Drag)’

“나는 폭락장 안 맞을 자신 있어!”라고요? 레버리지는 폭락장이 아니더라도, 시장이 오르락내리락(횡보)만 해도 계좌가 녹아내립니다. 이를 전문 용어로 ‘변동성 끌림(Volatility Drag)’ 또는 ‘음의 복리’라고 합니다.

👉 [더 알아보기] ‘변동성 끌림(Volatility Drag)’의 경제학적 정의 (Investopedia)

[가상 시뮬레이션] 지수가 10% 하락 후 11.1% 상승하여 원점(100)으로 돌아왔을 때

| 구분 | 기초 지수 (1배) | 2배 레버리지 |

|---|---|---|

| 시작 | 100 | 100 |

| 1일 차 (-10%) | 90 | 80 (-20% 반영) |

| 2일 차 (+11.1%) | 100 (원금 회복) | 97.7 (+22.2% 반영) |

| 결과 | 본전 (0% 손실) | -2.3% 손실 |

보십시오. 시장은 제자리로 돌아왔는데, 레버리지 투자자의 돈은 2.3%가 사라졌습니다. 왜냐하면 떨어진 가격(80)에서 22.2%가 올라봤자, 원래 가격(100)에서 떨어진 금액을 메꾸기엔 턱없이 부족하기 때문입니다.

이 과정이 1년, 10년 반복되면 어떻게 될까요? 주가지수는 우상향했더라도 레버리지 ETF는 횡보 구간에서 깎여나간 살점 때문에 수익률이 처참하게 뒤처지거나 마이너스가 될 수 있습니다.

레버리지 ETF는 ‘장기 투자 상품’이 아니라, 철저하게 ‘단기 트레이딩용 도구’로 설계된 상품입니다. 미국 증권거래위원회(SEC)와 운용사 설명서(Prospectus)에도 “하루(1 Day) 수익률의 3배를 추종한다”고 명시되어 있습니다. 10년 수익률의 3배를 보장한다는 말은 어디에도 없습니다.

3. 과거의 영광에 속지 마라: 닷컴 버블이 온다면?

많은 TQQQ 찬양론자들이 2010년 이후의 대세 상승장 차트만 가져와서 “결국 우상향했다”고 주장합니다. 하지만 역사를 조금만 더 거슬러 올라가면 끔찍한 지옥도가 펼쳐집니다.

📊 시뮬레이션: 닷컴 버블 (2000년) 당시 TQQQ가 있었다면?

- 나스닥 100 (QQQ): 고점 대비 약 -80% 하락 후 회복까지 15년 소요.

- TQQQ (가상): 고점 대비 약 -99.9% 하락.

만약 당신이 2000년 고점에 TQQQ에 10억을 넣었다면, 바닥에서 잔고는 수십만 원 수준이 되었을 것입니다. 그리고 QQQ가 전고점을 회복한 15년 뒤에도, 당신의 TQQQ 계좌는 여전히 -90% 이상의 손실 구간에 머물러 있었을 것입니다. (앞서 말한 변동성 끌림 효과 때문입니다)

당신은 -99.9%의 손실을 보고도 멘탈을 유지하며 20년 넘게 추가 매수(물타기)를 할 수 있습니까? 불가능합니다.

4. 인생을 건 ‘홀짝 게임’을 하지 마라

S&P 500(1배수)에 투자하는 것은 ‘시간’을 내 편으로 만드는 게임입니다. 기업이 돈을 벌고 성장하는 한, 시간이 지날수록 내 자산은 불어납니다.

하지만 레버리지(3배수)에 투자하는 것은 ‘시간’을 적으로 돌리는 게임입니다. 시간이 지날수록 변동성 비용과 높은 운용 보수(약 1% 내외), 그리고 스왑 이자 비용이 내 자산을 갉아먹습니다.

- 1배수 투자: 맘 편히 발 뻗고 자면서 부자가 됨.

- 3배수 투자: 매일 밤 나스닥 선물을 보며 기도하고, 폭락장에 멘탈이 터져 바닥에서 손절하고 나옴.

처음에는 저도 아주 단순하게 생각했습니다. ‘아니, 미국 시장이 무조건 우상향한다는 믿음만 있다면, 빚을 내거나 레버리지를 쓰는 게 산술적으로 훨씬 좋은 거 아니야?’라고 말이죠. 상승장만 본다면 그 계산이 맞아 보였습니다.

하지만 2022년 하락장을 온몸으로 겪으며 그 생각은 산산조각 났습니다. 1배수만으로도 계좌가 파랗게 질려가는 공포를 견디기가 힘들었는데, 문득 이런 생각이 들더군요. ‘만약 3배 레버리지였다면? 내 계좌는 녹는 게 아니라 말 그대로 삭제되었겠구나.’

그때의 충격과 깨달음 이후로 답은 명확해졌습니다. “레버리지는 내 길이 아니다.” 그 후로 지금까지도, 그리고 앞으로도 제 포트폴리오에 레버리지 상품은 단 1주도 담지 않겠다는 것이 저의 확고한 신념입니다. 저는 제 소중한 자산을 ‘삭제’될 위험에 노출시키고 싶지 않습니다.

5. 결론: 욕심은 수학을 이길 수 없다

“누구는 TQQQ로 수십억 벌었다던데?” 로또 1등 당첨자도 매주 나옵니다. 하지만 그렇다고 해서 당신이 전 재산을 털어 로또를 사지는 않습니다. 생존 편향(Survival Bias)에 속지 마십시오. 파산해서 시장을 떠난 수많은 사람의 비명은 차트에 기록되지 않습니다.

진정한 투자는 ‘얼마나 빨리’가 아니라 ‘얼마나 오랫동안 살아남느냐’의 싸움입니다. 레버리지라는 엑셀을 밟다가 가드레일을 들이받지 마십시오. 정속 주행(1배수)만으로도 목적지에는 충분히, 그리고 안전하게 도착합니다.

당신의 노후는 도박판의 칩이 아닙니다.